%20Baptiste%20Le%20Quiniou.jpg)

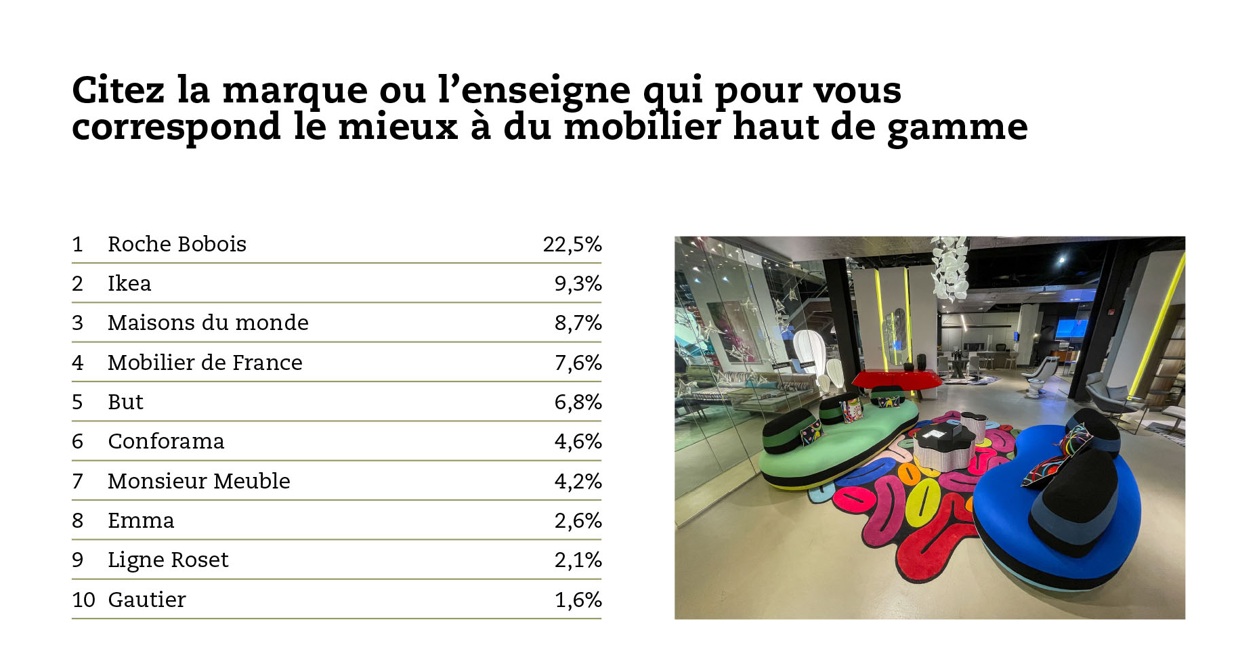

Quand on demande aux consommateurs de citer l’enseigne qui, pour eux, correspond le mieux à du mobilier haut-de-gamme, ces dernier citent largement en tête Roche Bobois (22,5 %), ce qui se justifie par le positionnement de cette marque de design premium, et s’explique par ses importantes campagnes de communication dans les grands médias. Collection Speed Up, Roche Bobois, design Sacha Lakic © Baptiste Le Quiniou

[Etudes IPEA – Institut de la Maison] Decrypter le marche pour affiner sa strategie produits

%20Baptiste%20Le%20Quiniou.jpg&description=)

En plus de communiquer les premiers chiffres clés sur le marché en 2025, l’IPEA – Institut de la Maison a, lors de son colloque annuel du 10 décembre dernier à Paris, restitué les résultats de trois enquêtes ciblées sur l’ameublement haut-de-gamme, les marketplaces Temu et Shein et le meuble meublant, qui apportent de précieux enseignements sur les orientations du marché. FRANCOIS SALANNE

Au menu du colloque annuel de l’IPEA – Institut de la Maison, une première thématique : la question de l’ameublement haut-de-gamme, qui a fait l’objet d’une enquête consommateurs auprès de 5 000 ménages en novembre 2025. « Ce segment représente moins de 5 % du marché, mais il est stratégique et son analyse apporte des réponses intéressantes sur la perception qu’ont les consommateurs des différentes enseignes, qui révèle une certaine confusion », déclare Christophe Gazel, Directeur Général de l’Institut en préambule. En effet, quand on demande aux consommateurs de citer l’enseigne qui, pour eux, correspond le mieux à du mobilier haut-de-gamme, ils évoquent largement en tête Roche Bobois (22,5 %), ce qui se justifie par le positionnement de cette marque de design premium, et s’explique par ses importantes campagnes de communication dans les grands médias. En revanche, il est plus curieux qu’ils citent en deuxième position Ikea (9,3 %), qui se caractérise par ses meubles avant tout fonctionnels et accessibles en prix, puis Maisons du Monde (8,7 %), dont l’offre relève surtout du lifestyle. Dans cette liste, les enseignes de multi-spécialistes ameublement Mobilier de France (7,6 %), Monsieur Meuble (4,2 %) figurent à juste titre, mais l’on est plus étonné d’y trouver les enseignes de l’équipement du foyer – But (6,8 %), Conforama (4,6 %), qui sont plutôt positionnées sur l’entrée et le moyen-de-gamme, tandis que Ligne Roset, véritable enseigne haut-de-gamme, n’est citée que par 2,1 % des sondés, de même qu’un autre fabricant français, Gautier (1,6 %).

En l’absence de reperes, des perceptions differentes

Outre la domination écrasante de Roche Bobois en haut de la pyramide, cette étude révèle aussi une perception différente du « haut-de-gamme » selon les tranches d’âge. Ainsi, les consommateurs de plus de 65 ans – qui sont aussi ceux qui ont le pouvoir d’achat le plus élevé – placent Roche Bobois en bonne position (36 % des citations), derrière toutefois les multi-spécialistes ameublement – Mobilier de France pour 50 %, Monsieur Meuble pour 49 % - et derrière Ligne Roset (43 %) et Gautier (39 %). En revanche, les plus jeunes associent davantage le haut-de-gamme au « design démocratique », avec par exemple 30 % des 25 à 39 ans qui citent Ikea, cité par seulement 17 % des 65 ans et plus. De même, 36 % des 25 à 39 ans citent Maisons du Monde, contre seulement 13 % des 65 ans et plus. En ce qui concerne les catégories socio-professionnelles, on constate sans surprise que les CSP + plébiscitent Roche Bobois (43 %) et Ligne Roset (48 %), tandis que les retraités placent en premier Mobilier de France (50 %), et ensuite à égalité Monsieur Meuble et Gautier (48 %). Les CSP- ont un autre classement : Ikea (41 %), Maisons du Monde et But (47 %), Conforama (45 %), sans oublier l’ « enseigne » qui monte, Emma (48 %). Pour finir, l’étude fait une comparaison des types d’achat effectués pour les deux enseignes les mieux placées du classement (Roche Bobois et Ikea). « On constate qu’Ikea domine nettement pour le petit mobilier, la chambre, la salle de bains et la cuisine, et que les deux enseignes sont à parité pour le coin repas, buffet et table à manger, commente Christophe Gazel. En revanche, c’est Roche Bobois qui arrive nettement en tête – 65,7 % contre 44,7 % - pour l’achat de canapé et fauteuils. Il en résulte que les consommateurs associent le haut-de-gamme avec le meuble rembourré, ce qui doit inciter les enseignes à miser sur cette famille de produits. » De cette enquête très ciblée, on pourra retenir que le consommateur en général a du mal à identifier ce qui fait un meuble haut de gamme, et se demander si, étant donné la répartition actuelle du pouvoir d’achat, le haut de gamme va devenir réservé uniquement aux seniors.

Places de marche : gros plan sur Temu et Shein

Pour le thème suivant, l’IPEA s’est intéressé aux marketplaces, qui sont de plus en plus considérées comme des concurrentes sérieuses pour les circuits de distribution établis, en prenant les exemples des Chinoises Temu et Shein, la deuxième ayant défrayé la chronique avec l’ouverture d’un point de vente controversé au BHV Marais. Qui achète sur ces plateformes, et vers quels types de produits se dirigent-ils ? Que vient-on y chercher, que l’on ne trouve pas dans les autres circuits de distribution ? Ces interrogations font partie de celles que l’IPEA a soumises à son panel de consommateurs.

En ce qui concerne le taux de pénétration, on apprend que 17,4 % des sondés ont acheté sur Temu (une plateforme « montante » en termes de parts de marché) et que 10,7 % ont acheté sur Shein (plateforme « établie ») pendant ces douze derniers mois, mais qu’une large majorité d’entre eux (63,1 %) n’ont acheté sur aucune des deux. Second point, attention aux idées reçues, les marketplaces ne séduisent pas que les jeunes ! Les 65 ans et plus sont 20,1 % à avoir acheté sur Temu, alors que les moins de 25 ans ne sont que 13,2 % à l’avoir fait. De façon globale, on voit quand même une corrélation entre le jeune âge et les achats sur les marketplaces, puisque « seulement » un peu plus de la moitié (53,3 %) des moins de 25 ans déclarent qu’ils n’ont acheté sur aucune d’elles, mais ce chiffre atteint presque les trois-quarts (72,6 %) pour les plus de 65 ans, qui y sont donc moins consommateurs. Par ailleurs, les deux places de marché n’ont pas le même positionnement : Shein attire davantage de moins de 25 ans et de 25-39 ans, grâce semble-t-il à son offre en mode jeune adulte, tandis que les choses s’équilibrent pour les 40-54 ans, et s’inversent même pour les plus âgés, puisque 20,1 % des plus de 65 ans achètent sur Temu, alors qu’ils ne sont que 2,6 % à acheter sur Shein.

%20Jacob%20Mulka.jpg)

La decoration en deuxieme, le meuble emergent

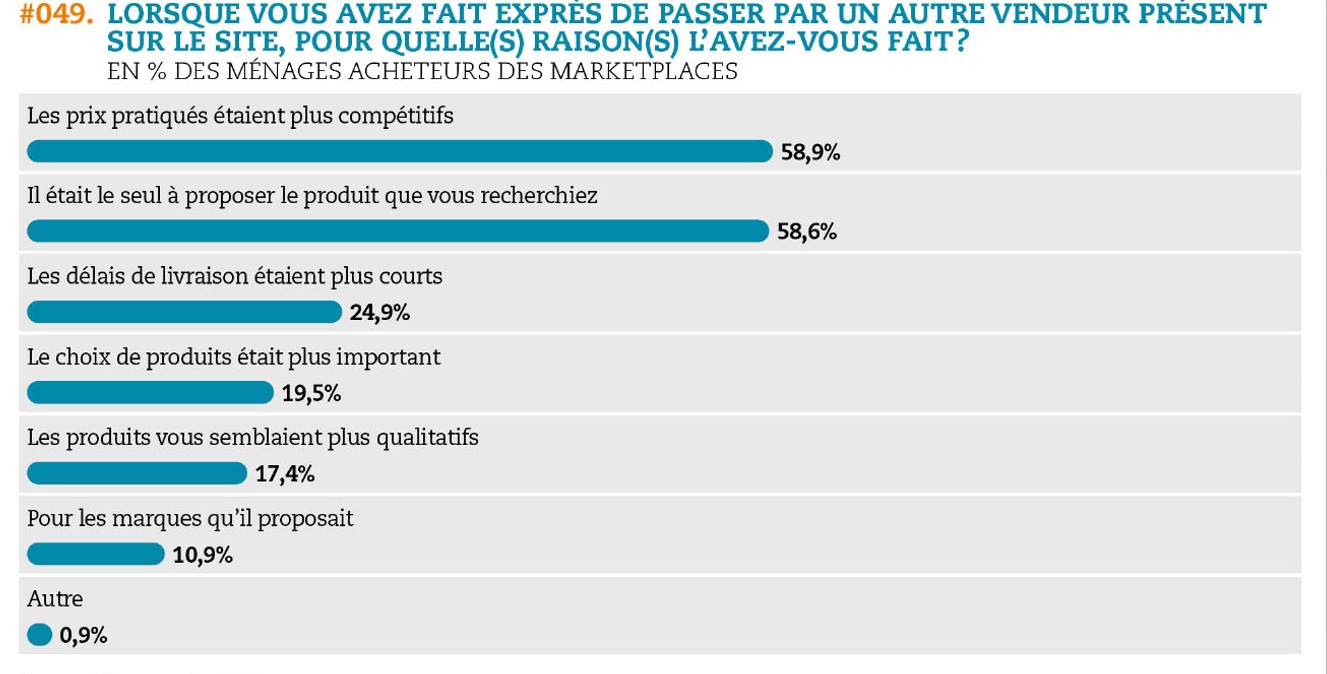

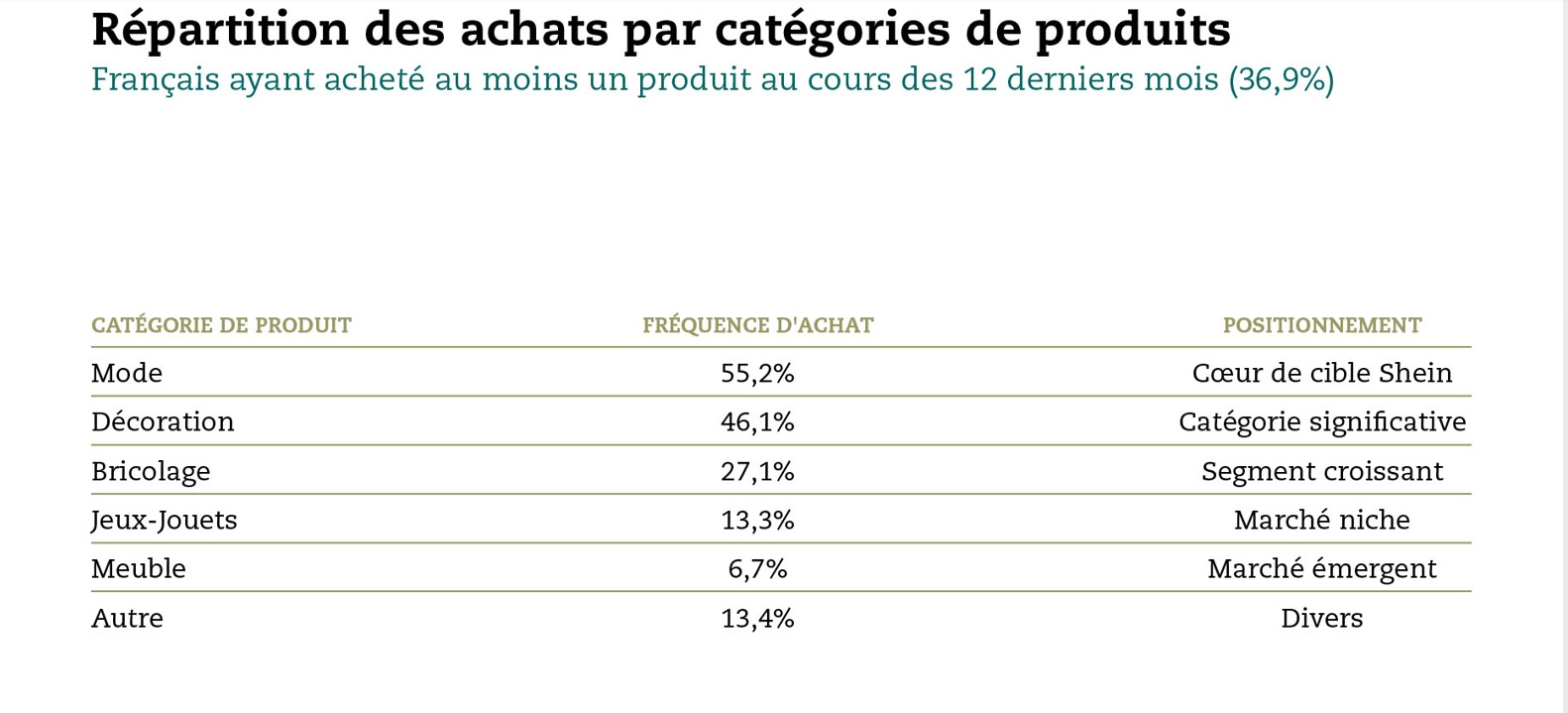

Qu’achète-t-on sur ces deux marketplaces ? Sans surprise, c’est la mode qui arrive en tête : 55,2 % des Français ayant acheté au moins un produit au cours des douze derniers mois ont acheté un ou des articles de mode. Mais c’est la décoration qui arrive en deuxième position (46,1 %), qualifiée de « catégorie significative » par l’IPEA, suivie par le bricolage (27,1 %), un « segment croissant ». Les meubles arrivent en cinquième position, avec 6,7 % des sondés qui en ont acheté, ce qui en fait un « marché émergent ». « Pour l’instant, ce sont encore des petits meubles, mais attention, les canapés et les matelas roulés ne vont pas tarder à arriver, met en garde le directeur général de l’IPEA – Institut de la Maison. D’autre part, les marketplaces sont très performantes en services, on est livré directement dans des délais très courts, sans avoir besoin de prendre une demi-journée pour réceptionner son achat ». En ce qui concerne la décoration, l’étude nous montre que ce sont les objets qui arrivent en tête (bougie, bibelots, cadres… pour 67,9 %), suivis des arts de la table (26,6 %), des coussins (22,3 %) et des tapis (19 %). Dernier enseignement concernant les deux marketplaces, mais non des moindres : quelles sont les raisons pour lesquelles on achète sur ces plateformes ? Les prix pratiqués arrivent en tête pour 58,9 % de ceux qui y ont acheté, suivis presque à égalité par l’exclusivité des produits, non disponibles dans d’autres enseignes (pour 58,6%), par les délais de livraison plus courts (24,9 %), et par le choix de produits plus important proposé (19,5 %). À travers ces deux exemples, on voit que les places de marché, encore peu présentes pour la vente de meubles meublants, sont une concurrence qu’il ne faut pas prendre à la légère.

Le meuble meublant sur la sellette

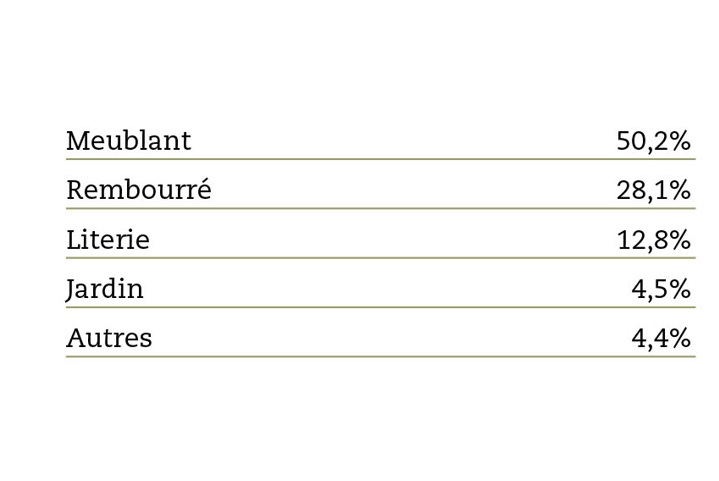

La troisième enquête au menu de ce colloque annuel porte sur le meuble meublant, une famille de produits qui souffre particulièrement du ralentissement économique actuel*. Ce segment de marché occupe la première place du marché du meuble, pour un montant de 4,3 Mds€ en 2025 soit 32 % du total, devant le meuble de cuisine (3,8 Mds€ et 27,6 % du total), les canapés, fauteuils et banquettes (2,4 Mds€ et 17,9 % du total), et la literie (2 Mds€ et 14,7 % du total). Après avoir enregistré un volume de ventes stable en 2022 et 2023, à 4,8 Mds€, le meublant est la famille de meubles dont les ventes ont le plus reculé en 2025, à savoir - 4 %. Il en résulte donc un retour à 4,3 Mds€, un volume de ventes équivalent à celui de 2019, ce qui révèle une stagnation sur le moyen terme. « Le meuble meublant est dans une dynamique compliquée, en raison de plusieurs facteurs, et il est le premier exposé par les progrès de la vente en ligne », commente Christophe Gazel. Il représente en effet 42,5 % des ventes de meubles en ligne, devant la literie (26 %) et le meuble rembourré (15,5 %). Il est aussi le premier à subir la concurrence des produits de seconde main : 50,2 % des meubles d’occasion vendus sont des meubles meublants, devant les meubles rembourrés (28,1 %) et la literie (12,8 %). Comme l’IPEA – Institut de la Maison l’avait déjà mis en évidence lors d’une précédente étude, il subit aussi les conséquences de l’évolution de l’habitat : les logements neufs, qui ont aujourd’hui majoritairement une cuisine ouverte sur une pièce à vivre où il y a de plus en plus de baies vitrées, offrent moins de murs disponibles pour y placer armoires et autres buffets, ce qui amène les occupants à imaginer d’autres formules de rangement comme les placards muraux ou le long des couloirs. Une évolution qui doit inciter les concepteurs et fabricants de meubles à une réflexion pour faire évoluer le meublant, en y intégrant par exemple les dimensions du meuble nomade ou encore du meuble verticalisé.

*Le meuble meublant fera l’objet d’une étude à part entière qui sera présentée par l’IPEA – Institut de la Maison au mois de juin 2026.